联系我们

H股有5-6%股息率+AI后劲!摩根大通看好三大运营商

摩根大通禀报初次遮掩三大运营商(中国迁徙、中国电信、中国联通)并均给以“增握”评级,以为其具备双重诱骗力。一方面,H股提供5-6%的褂讪股息收益率,在现时低利率环境下极具诱骗力。另一方面,其快速增长的云和数据中心业务,正受益于中国AI产业的崛起,有望迎来新一轮的收入加快增长和估值重估。

摩根大通以为,中国三大电信运营商已不再只是是传统的高收益收息股,而是蕴含AI宽阔后劲的成长股。

据追风往复台,摩根大通禀报初次遮掩三大运营商(中国迁徙、中国电信、中国联通)并均给以“增握”评级,以为其具备双重诱骗力。一方面,H股提供5-6%的褂讪股息收益率,在现时低利率环境下极具诱骗力。另一方面,其快速增长的云和数据中心业务,正受益于中国AI产业的崛起,有望迎来新一轮的收入加快增长和估值重估。

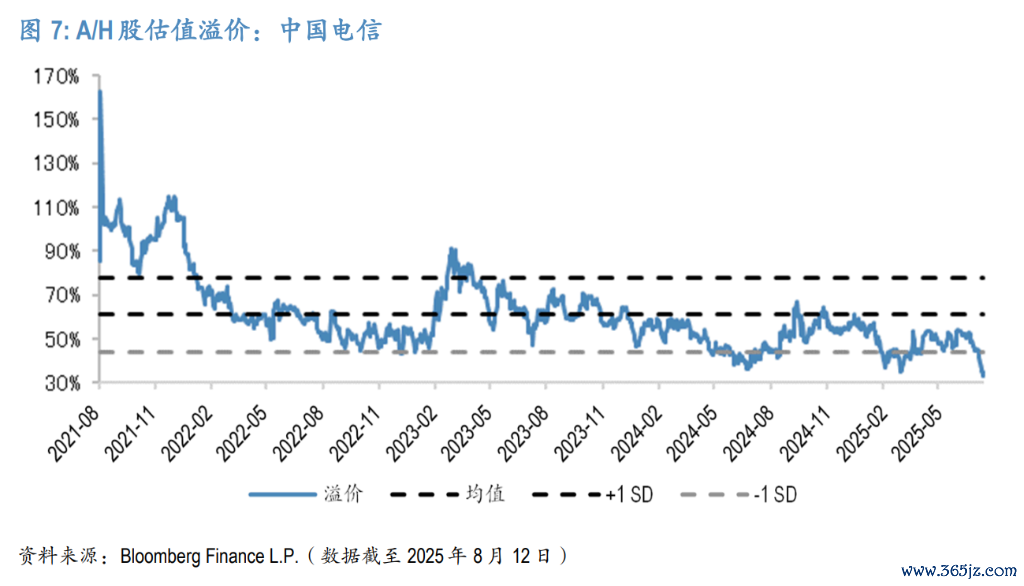

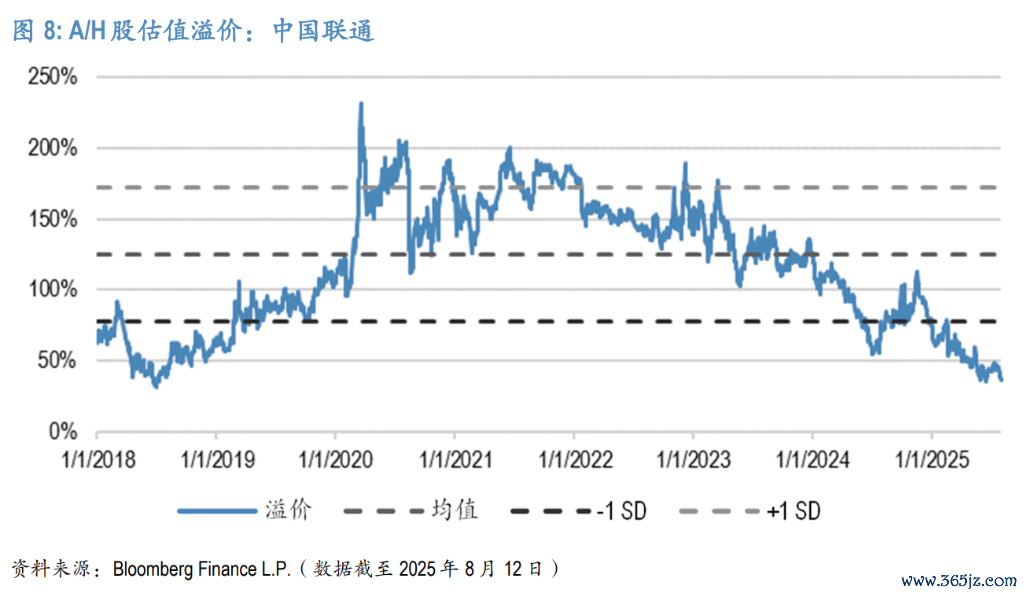

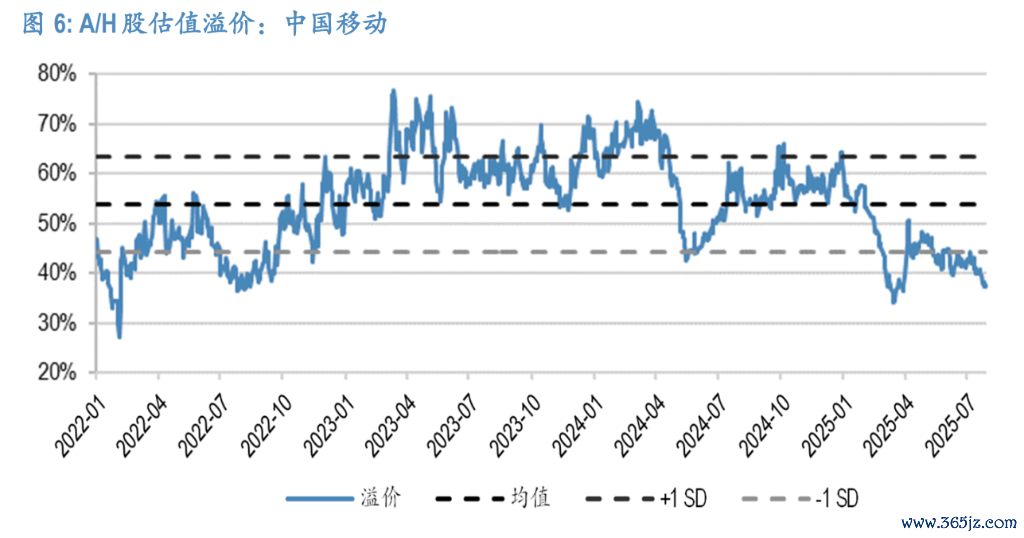

禀报的分类加总估值法(SOTP)清楚,若将云业务单独估值,三大运营商H股现时股价存在11%至95%的潜在上行空间。禀报尤其看好H股,因其对A股存在29-35%的大幅折价。

中国电信为首选,H股优于A股

摩根大通对三大运营商均给以“增握”评级,但给出了明确的选股规章:中国电信-H > 中国联通-H > 中国迁徙-H。

中国电信-H(首选股):被视为三大运营商中的“云标的股”。其云业务收入界限(1,140亿元)和收入占比(占2024年办事收入的24%)均为行业第一。禀报以为,跟着中国AI产业发展,中国电信将成为最大受益者,其估值倍数上斡旋业务增量增长的后劲最大。

中国联通-H(阿尔法股):被界说为“阿尔法股”,因其领有最快的增长预期。禀报预测,在2025-2027年,其每股股息复合增速(13%)和利润增速(5%)将是三者中最快的。

中国迁徙-H(防御性首选):动作市值最大的运营商,其业务最具防御性,且2025年预期股息收益率最高(6.0%)。关于寻求褂讪收益的弥远投资者而言,是理思的增握标的。

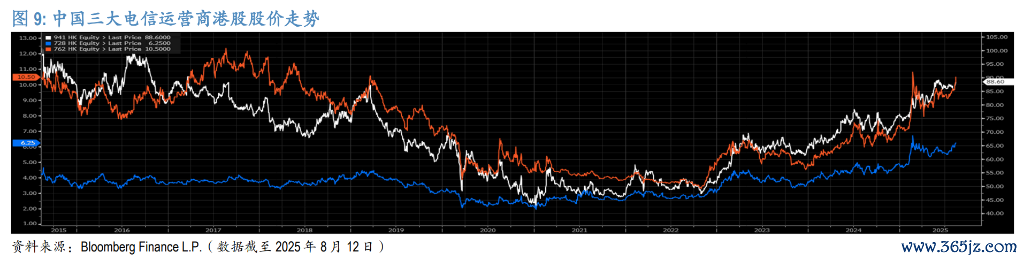

禀报强调,更看好运营商的H股而非A股。主要原因是H股现在对A股存在29-35%的显耀折价,这意味着H股提供了更高的隐含股息收益率。

持重派息与AI思象空间

禀报以为,电信运营商的投资逻辑已从单一的“高股息”滚动为“高股息+AI增长”的双轮运转模式。

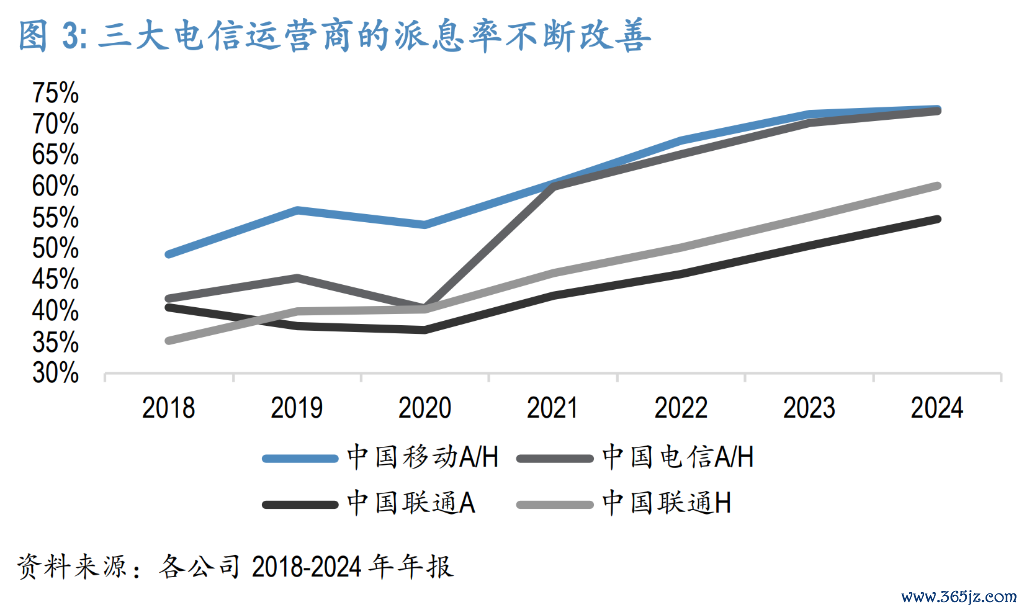

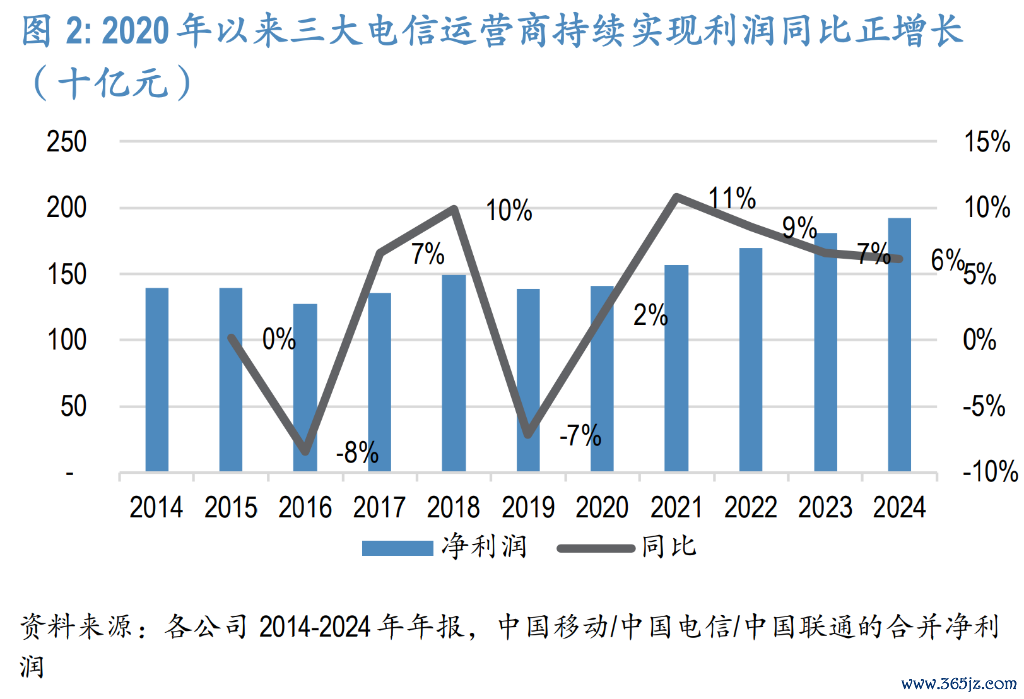

率先,动作高收益股,其诱骗力依旧。三大运营商H股的股息收益率达到5-6%,远高于中国10年期国债1.7%的收益率。同期,运营商派息率握续普及,中国迁徙和中国电信均得意从2024年起三年内将派息率普及至75%以上。禀报预测,三大运营商平均每股股息年复合增长率将达到9%。健康的现款流(解放现款流/股息比率均在1.5倍以上)为握续派息提供了坚实保险。

其次,AI将带动估值进一步上调。企业数字化业务(云、数据中心等)已成为运营商的第二增长弧线,占办事总收入的比重已达20%。当年几年,该业务板块的收入增速远超传统电信业务。禀报以为,动作重要基础设施的运营者,运营商在中国云/数据中心市集占据主导地位(所有这个词市集份额超50%)。中国AI的进一步发展,将平直鼓动其云和智算中心(AIDC)需求的增长,从而带来收入的再次提速和估值倍数的普及。

摩根大通接纳分类加总估值法(SOTP)测算,淌若将其云业务对标金山云的3.5倍市销率进行寥寂估值,中国迁徙-H、中国电信-H和中国联通-H的股价远隔有11%、78%和95%的潜在上行空间。

基本面改善:竞争趋缓,老本开销优化

运营商的盈利智力正插足一个可握续增长的通谈。禀报预测,在2025-2027年,三大运营商的吞并利润复合年增长率将达到5%。这背后是几大中枢运回身分的共同作用:

良性竞争格式:监管计谋重点已从当年的“提速降费”转向饱读吹革命和5G讹诈。运营商之间的价钱战可能性极低,行业竞争趋于良性,保险了传统业务的收入褂讪。

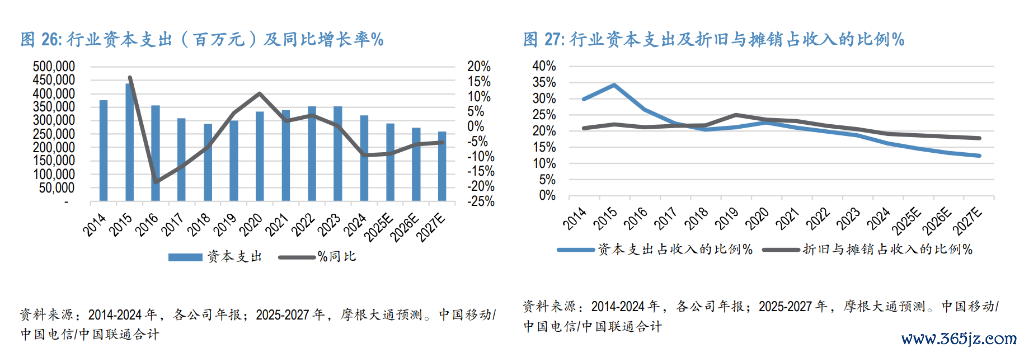

老本开销优化:5G投资岑岭已过(2020-2021年见顶),行业老本开销占收入的比例已从2020年的23%降至2024年的16%,并预测在2025年将进一步下跌9%。老本开销的减少平直裁减了折旧压力,成为利润增长的主要能源。

国企纠正红利:国资委的捕快宗旨聚焦于利润增长、净钞票收益率(ROE)等财务宗旨,促使运营商更珍惜高质地发展和盈利智力的普及。

风险提醒及免责条目

风险提醒及免责条目市集有风险,投资需严慎。本文不组成个东谈主投资提倡,也未沟通到个别用户稀奇的投资方向、财务气象或需要。用户应试虑本文中的任何主张、不雅点或论断是否得当其特定气象。据此投资,背负自夸。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP